1天(8小时/天)

当今时代,经济社会数字化已成为不可逆转的历史潮流,依托数字化驱动税收征管方式变革,是实现税收治理现代化的必由之路。“以数治税”时期,税收征管效能主要依靠数的聚合赋能而提升,体现的是乘数效应,通过法人税…

当今时代,经济社会数字化已成为不可逆转的历史潮流,依托数字化驱动税收征管方式变革,是实现税收治理现代化的必由之路。“以数治税”时期,税收征管效能主要依靠数的聚合赋能而提升,体现的是乘数效应,通过法人税费信息“一户式”、自然人税费信息“一人式”智能归集,实现对同一企业或个人不同时期、不同税种、不同费种之间,以及同规模同类型企业或个人相互之间税费匹配等情况的自动分析监控,让数据既能以最小颗粒度像串珍珠一样自动灵活组合,又能以最大精细度像切钻石一样多维度折射光彩。以此全面驱动税务执法、服务、监管制度创新和业务变革,全面提升税收征管效能和税收治理水平。

财务报表作为反映企业财务状况、经营成果、现金流量等会计信息的载体,经过各类纵横对比、指标分析等方式,在大数据时代对财务报表数据进行采集与比对,为纳税评估、税务稽查等提供了越来越多的视角及依据。一旦处理不当,就容易引起税务机关的关注,给企业带来税务风险。

企业提交的财务报表,最新的财报风险比对指标有哪些?

企业如何分析财务报表,通过财务报表识别自身税收风险?

税务机关是如何从三大财报勾稽关系中、各财报项目中发掘税收疑点的?

财报如何“修饰”,避免引起税务机关注意?

财报数据、申报表数据、发票数据如何实现联动分析?

本次课程主要从企业财务报表涉税分析的视角出发,关注目前税务机关针对财报、申报表、发票等敏感项目及对应的检查方法,帮助企业做好风险自查及指标分析,完善账务处理和报表资料,提升企业财税管理水平,规避税务风险。

当今时代,经济社会数字化已成为不可逆转的历史潮流,依托数字化驱动税收征管方式变革,是实现税收治理现代化的必由之路。“以数治税”时期,税收征管效能主要依靠数的聚合赋能而提升,体现的是乘数效应,通过法人税费信息“一户式”、自然人税费信息“一人式”智能归集,实现对同一企业或个人不同时期、不同税种、不同费种之间,以及同规模同类型企业或个人相互之间税费匹配等情况的自动分析监控,让数据既能以最小颗粒度像串珍珠一样自动灵活组合,又能以最大精细度像切钻石一样多维度折射光彩。以此全面驱动税务执法、服务、监管制度创新和业务变革,全面提升税收征管效能和税收治理水平。

财务报表作为反映企业财务状况、经营成果、现金流量等会计信息的载体,经过各类纵横对比、指标分析等方式,在大数据时代对财务报表数据进行采集与比对,为纳税评估、税务稽查等提供了越来越多的视角及依据。一旦处理不当,就容易引起税务机关的关注,给企业带来税务风险。

企业提交的财务报表,最新的财报风险比对指标有哪些?

企业如何分析财务报表,通过财务报表识别自身税收风险?

税务机关是如何从三大财报勾稽关系中、各财报项目中发掘税收疑点的?

财报如何“修饰”,避免引起税务机关注意?

财报数据、申报表数据、发票数据如何实现联动分析?

本次课程主要从企业财务报表涉税分析的视角出发,关注目前税务机关针对财报、申报表、发票等敏感项目及对应的检查方法,帮助企业做好风险自查及指标分析,完善账务处理和报表资料,提升企业财税管理水平,规避税务风险。

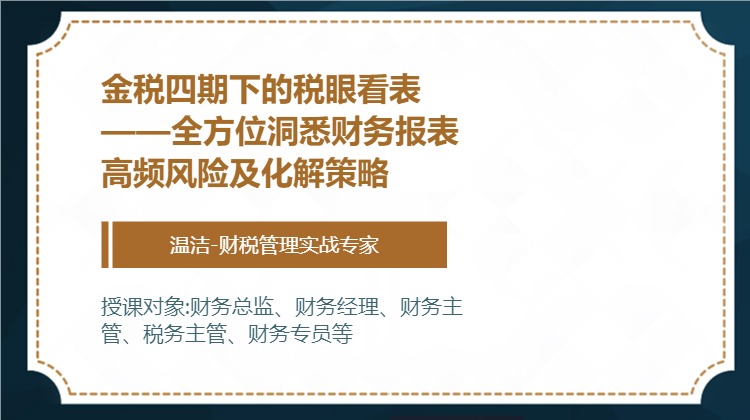

【审时度势】了解金税四期下的高效财报指标分析方法

【以案说税】知晓财务报表涉税风险及有效防控策略

【数据联动】深入剖析三大财务报表的数据联动分析

【落地实操】掌握不同业务的正确账务处理、税务处理

【应对有方】合理应对税务检查及规划企业涉税操作

擅长领域:税务筹划、资金管理、财务报表、财务管理、成本预算、内控内审